Лизинг – банковская услуга, которая с каждым годом становится всё популярнее не только у представителей крупного бизнеса, но и у средних, а также малых предприятий. Причем, работа с последними превратилась уже в отдельное направление работы лизинговых компаний. Почувствовав растущий интерес со стороны малого бизнеса, лизингодатели стали активно расширять дли них линейку интересных предложений.

Об особенностях лизинга для малого предпринимательства, а также о плюсах и минусах мы и расскажем в нашем материале.

Как это работает

Число банков, предоставляющих услугу «лизинг», постоянно увеличивается. Это выгодный и удобный финансовый инструмент, с помощью которого небольшие компании без значительных трат могут решать свои коммерческие задачи. По сути, лизинг – это долгосрочная аренда. Пользователю услуги не нужно тратить свои денежные средства, чтобы приобрести автомобиль, оборудование или недвижимость. Клиент просто берет все это в беспроцентный кредит с правом последующего выкупа.

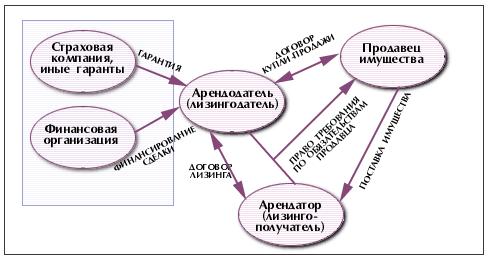

Участниками сделки являются лизингодатель (в лице банка) или лизинговая компания, с одной стороны, и лизингополучатель, с другой. Безусловно, в сделке задействована компания-поставщик, чью продукцию берет в лизинг клиент. Ну и, конечно, не обойтись без страховой компании, которая в случае форс-мажора берет на себя риски.

Схема услуги такова. Лизингодатель выкупает у поставщика за свои деньги необходимое оборудование или имущество. Затем, передает его клиенту в аренду. Лизингополучатель в свою очередь делает первоначальный взнос, который может доходить до 30%. Потом в течение арендного периода он осуществляет фиксированные платежи. По его истечении клиент имеет право оформить предмет лизинга в собственность (или выкупить, в зависимости от вида сделки).

Виды лизинговых предложений

Лизинговых программ для малого предпринимательства не мало. Но как понять, что подходит именно вашему бизнесу? Выделим наиболее востребованные сегодня виды у средних и небольших предприятий.

Оперативный лизинг. Наиболее привлекательная для предпринимателя, но рискованная для лизингодателя сделка. Клиент получает во временное пользование имущество. Правда, на непродолжительный срок, охватывающий только период амортизации. И при этом может в любое время расторгнуть договор без ущерба для себя. Естественно, для лизингодателя это дополнительные риски, которые он пытается частично снизить за счет усиления контроля качества эксплуатации клиентом лизингового имущества.

Возвратный лизинг. В этом виде сделки клиент выступает продавцом имущества, что в свою очередь позволяет лизингополучателю увеличивать свой оборотный капитал, одновременно используя собственное оборудование.

Обратный выкуп. По этой программе клиент может вернуть банку старое оборудование, если оно уже не справляется с поставленными задачами, и получить взамен новое. Тем самым, без особых затрат модернизировать свое производство.

Есть ещё лизинг за деньги клиента, финансовый лизинг и другие, менее распространенные, виды. В целом выбор программы обусловлен только потребностями клиента и его финансовой стабильностью (платежеспособностью).

Преимущества лизинговых программ для малого бизнеса

По сравнению с обычным банковским кредитованием они достаточно ощутимы.

Во-первых, лизинговая сделка не предполагает залоговое обеспечение. Гарантом выступает само имущество, полученное в лизинг. Во-вторых, эти программы доступны предпринимателям, ещё только начинающим свой путь в мире бизнеса (ведение деятельности от 1 года). Для лизингодателей это минимальный срок, который вселяет уверенность в платежеспособности клиента. В-третьих, в лизинг, обычно, оформляется высоколиквидное оборудование, поэтому проблем с получением такого имущества по той или иной программе возникнуть не должно. В форс-мажорной ситуации владелец имущества просто изымет его обратно и вновь передает в лизинг следующему клиенту.

К другим преимуществам можно отнести такие факторы:

1. Лизинг позволяет существенно сэкономить на дорогостоящем оборудовании. Основные траты происходят только единовременно при первоначальном платеже.

2. Ускоренная амортизация имущества, переданного в лизинг, позволяет снизить налогообложение. А также получить дополнительные налоговые льготы по погашению налога на прибыль. Это связано с отнесением лизинговых платежей к себестоимости имущества.

3. Возможно получение отсрочки по внесению лизинговых платежей.

4. Наконец, в период действия лизингового договора имущество принадлежит лизингодателю, а, значит, техническое обслуживание ложится на плечи собственника.

Приобретение транспорта в лизинг

Среди лизинговых сделок, по оценкам экспертов, лидируют сделки с автотранспортом (около 70%). Это не только коммерческие автомобили, но и спецтехника. Обусловлено это их высокой ликвидностью. Ведь окупаемость начинается с первых дней использования транспорта. К тому же лизинговые компании охотно меняют старую технику, ранее взятую в аренду, на новую (услуга traid in).

Физическим лицам (в данном случае ИП) оформить транспорт в лизинг проще, чем приобрести его по банковскому кредиту. Что только добавляет плюсов к такой сделке.

Физическим лицам (в данном случае ИП) оформить транспорт в лизинг проще, чем приобрести его по банковскому кредиту. Что только добавляет плюсов к такой сделке.

Минусы

Как ни крути, но всегда есть и «оборотная сторона медали». Расходы по лизингу – неотъемлемая часть сделки. В первую очередь это касается начального платежа. В зависимости от требований лизингодателя, платежеспособности клиента, ликвидности имущества и ряда других условий размер аванса колеблется от 5 до 30%.

Есть и другая проблема. Для предприятий, работающих по упрощенной системе налогообложения, лизинг теряет свои основные налоговые преимущества. Более того, проигрывает обычному банковскому кредиту. Дело в том, что получение кредита не связано с уплатой НДС, а лизингополучатель, работающий по «упрощенке», обязан платить НДС в составе лизинговых платежей, который он не может возместить. Если лизинговая компания включает в состав платежей налог на имущество, транспортный налог, страховку и т. п., то все эти платежи для лизингополучателя также увеличиваются на сумму НДС.

Стремясь исправить этот пробел в налоговой политике, некоторые лизинговые компании предлагают «упрощенцам» упрощенные варианты. Лизингодатель «очищает» платежи от налога на имущество и НДС, применяя УСН. Правда, выбор таких компаний невелик, что и превращает их поиск в «минус».

Владислав Пермин, специально для Equipnet.ru